本当でしょうか?

ここでは、簡単なシミレーションで「持家」と「購入」がどちらが得かをみてみましょう。

■<前提条件>

・年収600万円の家庭で、貯金が1000万円あるとします。

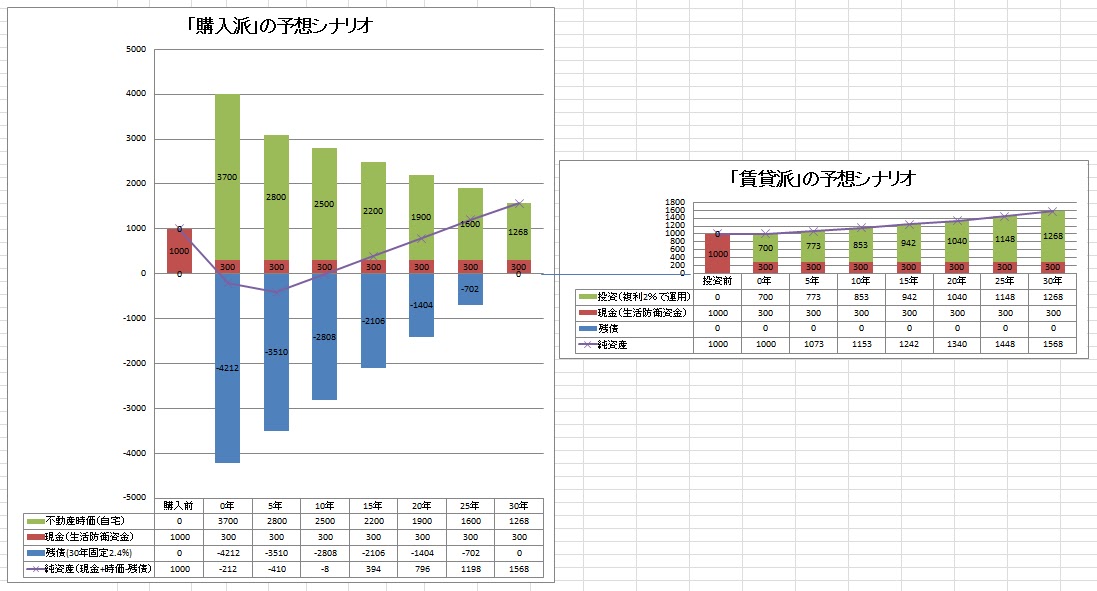

■「購入派Aさん」の予想シナリオ

・貯金1000万円のうち、頭金を700万円とし、300万円を生活防衛資金として普通預金に預けておく。

・700万円の頭金と3000万円のローン(元利均等・30年固定・金利2.4%・総返済額4212万円)で

3700万円(物件価格3500万円+諸費用200万円)の物件を購入する。

※金利の負担分は4212万円-3000万円=1212万円。

↓

・月々の支払いは、ローンの支払い11.7万円と、

管理費+修繕費+税金(固定資産税+都市計画税)の合計約2万円を

あわせて13.7万円(=11.7万円+2万円=13.7万円)とします。管理費+修繕費+税金(固定資産税+都市計画税)の合計約2万円を

↓

・30年間の総支払額は、13.7万円×12月×30年=4932万円。

↓

・30年後の不動産時価は、3500万円から1268万円になったとします。

グラフで表すと次のようになります。

■「賃貸派Bさん」の予想シナリオ

・貯金1000万円のうち、投資資金を700万円とし、300万円を生活防衛資金として普通預金に預けておく。

・700万円の投資資金は、株や債券に投資し複利2%(配当金を含む)を目標とする。

↓

月々の支払い(家賃)は、13.7万円(30年平均)とする。

↓

30年間の総支払額は、13.7万円×12月×30年=4932万円。

↓

30年後の投資資金は、700万円が複利2%の運用で1268万円になったとする。

グラフで表すと次のようになります。

グラフで表すと次のようになります。

この2つの予想シナリオを比べると、

30年間の総支払額4932万円も同じで、30年後の資産価値1268万円も同じだとすれば、損も得もないことが分かります。

こうしてみると、購入でも賃貸でも同じようなものなので、金銭的には大きな違いはないので、どちらでもよさそうですが、大きく違う点があります。

こうしてみると、購入でも賃貸でも同じようなものなので、金銭的には大きな違いはないので、どちらでもよさそうですが、大きく違う点があります。

それは、30年間の資金繰りです。

30年間の家計の中で資産より負債のほうが大きくなる「債務超過」の状態になることが

「ある」のか「ない」のかが大きな違いです。

購入派Aさんは、前半の15年間ぐらいまでは、購入した不動産の値下がりにより不動産の時価よりも残債のほうが大きくなる「債務超過」の状態になります。

この状況でも、毎月ローンの支払いを続けていれば、何も問題はありませんが、

このころに何か引っ越しをしなければいけないような状況になったときでが大変です。

30才の時に購入したとすると、45才ぐらいのまでの間の約15年間は

転勤や転職、子供のいじめや、ライフスタイルの変更などさまざまな理由による

「住み替え」という選択肢をとりづらくなります。

一方、賃貸派Bさんは購入用にためておいた「頭金」を「株や債券」などにバランスよく投資することにより、

常に純資産をプラスの状態に保つことができ、いざという時には気軽に住み替えが可能です。

投資資金を「VT」や「ACWI」などの世界中の会社に広く薄く投資するETFなどに投資していれば、

全ての会社が倒産することはないので投資資金がゼロになることはありません。

また、一つの会社の株に全額投資していて、その会社が倒産してしまって投資資金がゼロになってしまっても、生活防衛資金の300万円が残っているので、純資産がマイナスになることはありません。

30年間の家計の中で資産より負債のほうが大きくなる「債務超過」の状態になることが

「ある」のか「ない」のかが大きな違いです。

購入派Aさんは、前半の15年間ぐらいまでは、購入した不動産の値下がりにより不動産の時価よりも残債のほうが大きくなる「債務超過」の状態になります。

この状況でも、毎月ローンの支払いを続けていれば、何も問題はありませんが、

このころに何か引っ越しをしなければいけないような状況になったときでが大変です。

30才の時に購入したとすると、45才ぐらいのまでの間の約15年間は

転勤や転職、子供のいじめや、ライフスタイルの変更などさまざまな理由による

「住み替え」という選択肢をとりづらくなります。

一方、賃貸派Bさんは購入用にためておいた「頭金」を「株や債券」などにバランスよく投資することにより、

常に純資産をプラスの状態に保つことができ、いざという時には気軽に住み替えが可能です。

投資資金を「VT」や「ACWI」などの世界中の会社に広く薄く投資するETFなどに投資していれば、

全ての会社が倒産することはないので投資資金がゼロになることはありません。

また、一つの会社の株に全額投資していて、その会社が倒産してしまって投資資金がゼロになってしまっても、生活防衛資金の300万円が残っているので、純資産がマイナスになることはありません。

「購入派Aさん」のグラフに「賃貸派Bさん」の純資産を重ねてみると、純資産の推移の違いがよくわかります。

「購入派Aさん」の純資産の紫色の折れ線グラフは、一度マイナス400万円ぐらいまで落ち込んで、プラス1268万円まで上昇していきますが、「賃貸派Bさん」の純資産の水色の折れ線グラフは常に1000万円以上をキープしています。

また、左右に並べても推移の違いを感覚的に理解することができます。

「購入」でも「賃貸」でもスタートの貯金1000万円と30年後の資産価値1268万円は同じですが、

「購入」は、年収の5倍もの借金をしてバランスシートを膨らませているので、上下のふり幅が大きいですが、「賃貸」は、借金をしていないので、コンパクトなバランスシートとなっています。

■まとめ

・「購入」でも「賃貸」でも、「支払い総額」、「30年後の純資産価値」については、大きな差はない。

※「購入」のほうが得と書いている本については、「賃貸派の頭金の運用」を考慮にいれていない場合が多いので、注意が必要です。

・「資金繰り」については、「購入」よりも「賃貸」のほうが安定していて、健全である。

・個人的には、今のご時世で資金繰りの面を重視すると多くのひとが「購入」よりも「賃貸」えらんだほうがよいケースが多いと思います。

・「家賃は払い続けるだけなので無駄」との誤解から「なんとなく購入」してしまい後悔するひと、

がでてこないようにと、この記事を書きましたので参考にしてみてください。

0 件のコメント:

コメントを投稿